新NISAが世間で話題になっているけど結局なんなの?やったほうがいいの?という疑問に答えるのがこの記事です。

結論から言うとNISAは税制の優遇された投資口座で、これからの世の中のインフレを考えるとやった方が良いです。

というか、やらないと損する可能性がかなり高いです。

しかし、下手な運用をしても損する可能性があるので気をつけなければなりません。

今回は、NISAや投資をやったことがない人に向けた記事になっておりますので、NISAや投資への漠然とした疑問や不安を解消していきましょう。

この記事を読めば、NISAをはじめるきっかけになると思いますし、皆様の金融リテラシーも上がっていきます。

これからの世の中を損せずお得に生きるために、NISAについて学んで、金融リテラシーを磨いていきましょう♪

【この記事でわかること】

- NISAとは?

- NISAのメリット

- NISAのデメリット

- NISAの始め方

NISAとは?

簡単に言うと、NISAは国が設定した投資の優遇制度です。

優遇というのは、税制の優遇です。

投資で得た利益は本来約20%税金で取られますが、NISAなら税金が0になり利益が100%自分のものになります。

それと勘違いされている方がいますが、「NISA」という投資先がある訳ではありません。

あくまで投資商品はNISAで設定されている商品の中から、自分で選ぶ必要があります。

自分で選ぶ、という点が投資したことがない人を遠ざけてしまう一番の原因かと思います。

その辺りも解説しますので、気になる部分だけでも見ていってください!

新NISAのメリット

それでは新NISAのメリットを見ていきましょう!

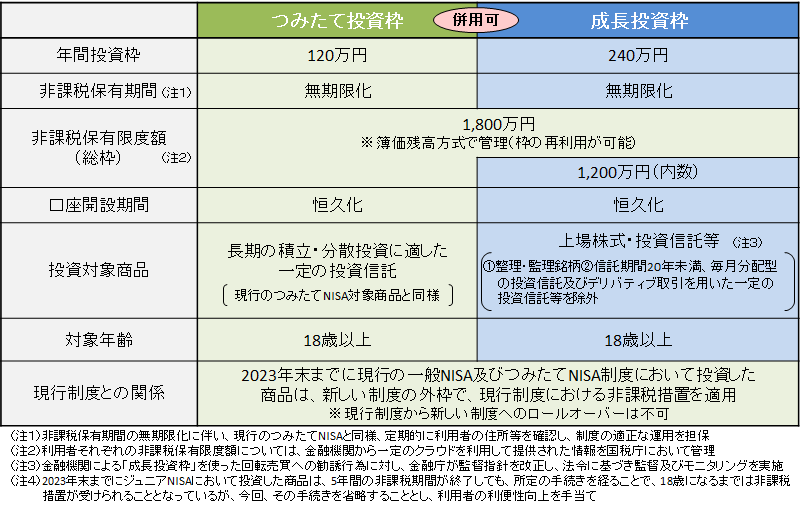

- 非課税期間が永久

- 投資枠が1800万円もある

- 売却したら、投資枠が翌年に復活

この3つが大きなメリットですね。

表でまとめるとこんな感じです。

出典:金融庁ウェブサイト(https://www.fsa.go.jp/rules/index.html)

詳しく順番に見ていきましょう。

非課税期間が永久

これはそのままですが、利益に本来掛かる税金が一切掛かりません。(本来掛かる税金は利益に対して、20.315%です。ここでは分かり易く約20%と表記します。)

永久なので、何年保有していようと税金は掛からない訳です。

これがどれだけすごいことかピンと来ない方もいると思うので、具体例で説明します。

仮にですが、100万円投資して利益が出て、その100万円が300万円になったとします。

この場合利益は200万円なので、この200万円に約20%の税金が掛かり約40万円が取られてしまいます。

つまり手元に残るお金は、利益約160万円と元本100万円の計260万円となります。

もし利益がこの10倍の2000万円なら、税金も10倍の400万円になります。

税金えげつない! オレの金が!

と思われる方もいると思います。しかしNISAならこの税金は一切発生しません。

投資で得た利益は丸々自分の手元に残ります。

この制度神じゃん! 国もやるな!

いつも国に文句を言っている人も、NISAについてだけは手の平を返したくなるぐらいの神制度です。

投資枠が1800万円もある

新NISAは非課税の枠に上限があり、投資額1800万円までとなります。

ちなみに年間360万円という別の上限もあります。

どちらも一般庶民には十分すぎる額であり、低収入の私からすれば「どう枠を使い切ろうか?」と悩ましいほどです。

無限に枠をくれよ、と言いたいところですが、これ以上の額になるとただの金持ち優遇制度になってしまうので、この辺りが庶民を優遇するためのお国の判断ということでしょう。

この投資枠1800万円ですが、元本の話です。

つまり1800万円を投資して、そこから利益が出て3600万円になっても税金は発生しません。

1800万円の投資元本から、いくら利益が出ても税金は発生しないということです。

この1800万円の投資枠がどれくらいすごいかと言うと、仮に毎月5万円を投資して利回り5%で運用したとすると、

30年後には投資元本1800万円、利益約2361万円の計4161万円になります。

これだけあれば老後も安心そうですね。ちなみに利回り5%は十分現実的な数字です。

売却したら、投資枠が翌年に復活

これは少し分かりにくいので例で説明します。

仮に100万円投資して、150万円になったとします。

この150万円を売却すると、翌年に100万円の非課税枠が復活します。

150万円が復活する訳ではないので注意してください。あくまで投資元本に基づいた額が復活する訳です。

翌年に復活するのも注意点ですね。仮に2024年1月に売却してしまうと、2025年まで復活しないということです。

これはお国からの制限というより、優しさだと思います。

本来、NISAは短期的な売買を想定したものではなく、長期的な資産運用を想定したものです。

「短期的な売買はしないで、長期的にじっくり腰を据えて資産運用してね♡」

という国からのお達しだと思います。

まともにNISAで資産形成したい人にとっては枷になるものではないので、あまり気にすることではありませんし、復活するだけでもかなりすごいことだと思います。

新NISAのデメリット

メリットだけ語るのは公平ではないので、一応デメリットも言います。

正直メリットに比べたら、霞むレベルのデメリットなんですが……

- 投資をしたことない人にとっては敷居が高い

- 投資である以上100%利益が出るわけではない

この辺りがデメリットですね。

NISAのデメリットというより、投資のデメリットになってしまいますね……

そのぐらい制度自体にはデメリットはほとんどないのです。

このデメリットについて解決方法を踏まえ解説します。

投資したことない人にとって敷居が高い

NISAは投資の優遇制度である以上、投資をすることが必須になります。

なので、投資をしたことない人にとってはいくつか乗り越えないといけないものがあります。

- 証券口座の開設

- 投資商品の勉強

- 投資を途中でやめない

利益を得るためにはこの3点は越えなければなりません。

こう書くと難しそうに見えるかもしれませんが、そう難しいものではありません。この記事を見ている金融リテラシーの高い皆様なら乗り越えられるものです。

肩の力を抜いて見ていきましょう。

証券口座の開設

はじめに言っておきます。証券口座の開設は窓口に行かず、ネット証券を利用してください。

なぜかと言うと、ネット証券の方が圧倒的に品揃えが良く、手数料もほとんど掛からないからです。

オススメはSBI証券です。現在だと総合力ではトップだと思います。

使い易さを重視するなら楽天証券もありです。

この2社はネット証券でもトップ2なので、まず間違いのない証券会社です。2社とも開設や維持にお金は発生しませんし、両方開設しても良いでしょう。

ただし、NISA口座は一人一つです。

ネットで口座開設する場合、必要情報を打ち込み、免許証やマイナンバーカードで本人確認するだけなので、申し込みはスムーズにいけば15分も掛かりません。

その後口座開設が完了するのが、申し込みから1週間程度です。私は2社とも開設していますが、そのぐらいでした。

「ハピタス」などを使えば口座開設でポイントももらえるのでとりあえず口座開設だけしとくのもオススメです。

投資商品の勉強

勉強と書きましたが、NISAだけで投資する人は投資の勉強をほとんどやる必要はないと思います。

なぜかと言うと、「インデックス投資」という優秀な投資商品があるということと、余計な投資を避けるためです。

インデックス投資については解説記事を書くつもりなので、ここでは詳しい解説は避けますが、簡単に説明しますと、

インデックス投資とは、市場の値動きを示す指数(これをインデックスという)の値動きに連動することを目指す手法です。

インデックスの例としては、「日経平均株価」、「TOPIX」、「NYダウ」、「S&P500」などです。

これらの言葉はニュースで聞いたことがある人も多いと思います。インデックス投資はこれらの指数に連動することを目指す投資手法です。

インデックス投資の商品はインデックスファンドと呼ばれていて代表的なものが、

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

などがあります。

そしてインデックス投資の何が優れているかというと、

再現性が高く、長期で運用する場合高い確率で利益が狙えるという点です。

S&P500などは過去のどの15年を切り取っても、投資成績がマイナスになることはなかったというデータもあります。

15年以上の長期運用なら、少なくとも過去のデータでは全てプラスになっているということです。

つまり投資初心者にとって一番確実な投資手法は、インデックスファンドをコツコツ積み立ててお金が必要になるまで長期的に放置、ということです。

よろしければ↓の記事でインデックス投資の解説をしています。

投資で途中でやめない

これは先程のインデックス投資と近い話になります。

しかし残念ながら、投資は2,3年以内にやめてしまう人がかなり多いです。

理由としては、損が出るからです。

インデックス投資は、価格が上下しながら、経済成長に伴って徐々に右肩上がりに価格が上がっていくものです。

しかし、過去のデータでは、そうなっているからと言って今後もその成長が保証されている訳ではありません。

投資をはじめたばかりの人にとって、その後の成長を信じられず、損が出たタイミングでやめてしまうのはよくあることです。

なので、これから投資をはじめる場合、投資を途中でやめないことが一番重要になります。

NISA口座との付き合い方は、「積立設定だけしてあとは放置」が精神衛生上一番よろしいです。

投資で一番成績が良い口座は「亡くなってしまった人の口座」だそうです。そして次点は「投資をしたことを忘れている人の口座」です。

余計な売買が如何に悪影響を及ぼすかが分かります。

自分にとって無理がなく続けられる額を積み立てていきましょう。

投資である以上100%利益が出る訳ではない

投資である以上、元本を割る可能性があります。

これは優良なインデックスファンドのみを保有していても、暴落にあえばマイナスはまず避けられないでしょう。

この暴落にあって、

資産が半分以下になってしまった……

長期投資をする場合、こんな未来が訪れる可能性は残念ながらかなり高いです。

このときに投資をやめないことが大切です。

暴落で安く買える!このタイミングで買い増ししとこ♪

株価はそのうち戻るでしょ

このぐらいのスタンスだと強いですね。暴落はバーゲンセールだと思えると投資も長続きすると思います。

極端な話をすれば自分が現金化するときにプラスになっていれば言い話なので、途中の成績はあまり気にしない方法が良いです。

新NISAの始め方

ここまで読んでいただいた方は分かっているかもしれませんが、

- ネット証券でNISA口座を開設

- NISAで設定された優良商品を買う

これだけです。

投資信託に関しては、↓のどちらかがオススメです。

証券口座開設時は「ハピタス」などのポイントサイトから開設することを忘れずに。

まとめ

- 新NISAのメリットは、非課税で1800万円の投資枠が使えること。

- デメリットは投資である以上、元本割れがあること。

この2点は必ず押さえておきましょう。

上手く使えば、老後の心配をしなくて済む神制度です。

入金力次第ではFIRE(早期リタイア)も視野に入ります。

あと大事なことですが、投資をする場合自身のリスク許容度を超えないように注意しましょう。投資はどこまでいっても自己責任です。自分の資産を守れるのは自分だけです。

投資する際は証券会社、投資商品ともに優良なものを選んでいきましょう。

【関連記事】

投資系のオススメ書籍

投資をこれから学ぶ方でオススメする書籍はこの3冊です。

取っつき易い順でいうと、「ほったらかし投資術」→「敗者のゲーム」→「ウォール街のランダム・ウォーカー」です。

しかしどれも名著です。一冊読むだけでも、投資やインデックス投資についての理解が深まると思います。

それでは今回はこの辺で。

読んでいただき、ありがとうございました!

おわり

コメント