日々の生活で銀行を利用するとき、ATMや振込で手数料を取られて、なんとも言えない気持ちになっている方もいるのではないでしょうか?

いまやメガバンクは、「お金を預けて金利をもらう」場所ではなく、「手数料を払ってお金を置いてもらう」場所に変化していると言っても過言ではありません。

それを解決するのが、ネットバンクです。

今回は数多くあるネットバンクの中でも人気の「NEOBANK支店」を解説いたします。

私が実際に利用して感じたメリットやデメリットを交えて解説いたしますので、手数料がとられるのが嫌な人の助けになると思います。

「NEOBANK支店」独自のサービスもありますので、今の銀行に不満のある方の解決策がきっとあると思います!

それでは見ていきましょう。

【この記事でわかること】

- オススメNEOBANK支店

- 住信SBIネット銀行のメリット

- 住信SBIネット銀行のデメリット

- 住信SBIネット銀行のお得な口座開設方法

2026年8月2日から「d NEOBANK(旧名:住信SBIネット銀行)は「ドコモの銀行」に改名。現状だと支店の方がオススメ

ドコモの銀行(住信SBIネット銀行)には数多くの支店(NEOBANK)があります。

これは本口座とは別に口座開設できます。

口座をいくつも開設する必要があるの?

と思われるかもしれませんが、いくつかのメリットがあります。

- ATM、振込は各支店毎に無料で毎月5回つかえる

- 定額自動入金、定額自動振込などはほとんどの支店で問題なく使える

- 各支店ごとに独自のサービスがある

- 支店をそれぞれ作れば、それぞれのサービスを受けることができる

- キャンペーン中なら口座開設で現金またはポイントをもらえることがある

このあたりが大きなメリットになります。

特に、ATM、振込は各支店毎に無料で毎月5回つかえると、定額自動入金、定額自動振込などはほとんどの支店で問題なく使えるはNEOBANK支店の最大の強みです。

定額自動入金

これは自分名義の他の銀行から毎月自動でお金を振り込んでもらう機能です。

しかも手数料無料!

制限としては、登録できるのは5件まで、引き落とし日は5日か27日のみ、ぐらいですかね。無料で使えるので個人的には文句ないですね。

これを使えば、会社指定の銀行からお金を自動で移動できるので、会社指定の銀行が気に入らない人には特にオススメです。

まあ、給与の振込先って法的には従業員側に選択の自由があるので、会社に頼めば変えてくれるはずなんですけどね……快くOKしてくれる会社が多くないのも実情だと思います。このサービスを上手く使っていきましょう。

定額自動振込

これは定額自動入金の振込版です。

毎月の振込日と振込先、振込額を登録することで、毎月自動で振込してくれます。

振込なので自分名義の口座じゃなくても振込が可能です。

NEOBANK支店のオススメ4選!

しかし、現状支店は22店(2026年7月26日時点)ほどもあるので、どれを選べば良いか分からないと思います。

そんな方のために個人的オススメ支店はこちらです!

- VNEOBANK←イチオシ!

- 第一生命NEOBANK

- 三井住友信託NEOBANK

- MATSUIBANK

現在のオススメはこの4店です。順番に解説します。

VNEOBANNK←イチオシ!

「VNEOBANK」はその名の通、Vポイントに特化した銀行です。

利用することでVポイントがもらえます。

Vポイントは使い道の多いポイントですので、集めて損はないでしょう。

多少手間はかかりますが、現実的な範囲で毎月750ポイントもらえます。。

1ポイント1円相当なので、ポイ活民なら食いつく内容です。

- 「即時決済サービス1万円以上1回で20ポイント(月10回まで、1日1回)」200ポイント(SBI証券への入金でもOK)

- 「被振込1万円以上1回で20ポイント(月25回まで、1日の回数制限はなし)」500ポイント

- 「月末円普通預金残高が10万円以上、かつ翌月1~5日まで毎日の円普通預金最終残高が10万円以上あった月」50ポイント

この3つで計750ポイントです。

VNEOBANNKはもう一つのメリットとして常時還元率1.5%の優秀なデビットカードがあります。※2026年11月1日から改悪されます

このカードはデメリットとしては、リアルカードを発行できないぐらいです。還元率が優秀なので日常的な支払い手段として使用は多いにあり、ですね。

デビットカードは「VポイントPay」にチャージして使うのもオススメです。ルート次第では総還元2.5%も狙えます。※2026年11月1日から改悪されます

第一生命NEOBANK

こちらもポイントとデビットカードが美味しい銀行です。

主に狙えるポイントは、

- 「給与受取か年金受け取り」200ポイント

- 「被振込1万円以上1回で20ポイント(月25回まで、1日の制限はなし)」500ポイント

- 更に「口座振替で30ポイント(月10件まで)」最大300ポイント

- 「即時決済サービス1万円以上1回で20ポイント(月2回まで、1日1回)」40ポイント(SBI証券への入金でもOK)

と、うまくやればかなりポイントが稼げます。

そして、こちらのデビットカードも1.5%還元になります。

ただもらえるポイントは「第一生命NEOBANKポイント」という独自なポイントになります。

使い方としては、

- 1ポイント=1円で現金へ交換(500ポイントから100ポイント単位)

- デビットカードの支払いに充当

の2種類になります。

ポイント自体の魅力としては、「Vポイント」に軍配が上がる印象です。

それと紹介で口座開設すると、1500円もらえます。

紹介:oFePVrC

三井住友信託NEOBANK

この支店の魅力は「スマートライフデザイナー」という家計簿アプリが使える点です。

これは言ってしまえば、マネーフォワードMEみたいなものです。そもそもマネーフォワードとIBMの共同開発だそうです。

マネーフォワードの無料版で満足できない人はこちらのアプリに乗り換えるのもアリ、かと思います。

なにせ無料で口座連携数に制限はありませんからね。どんどん連携させたい人にはオススメです。

MATSUIBANK

ここの強みは金利です。

普通預金の金利が、0.51~0.75%とネットバンクでもトップクラスです。

2026年にメガバンクは0.3%に金利が上がりましたが、約2倍の金利になります。

ただし、口座開設には松井証券の口座開設が必須になります。

とは言え、松井証券も大手証券の一つですし、現状口座開設してもデメリットは特にありません。

松井証券の強みは、投資信託保有ポイント(毎月エントリーの必要あり)とIPO株の申し込み時に入金不要、ってところですかね。

この2点に興味がある方には有益かと思います。

普通預金金利については、ランクにより変化します。そしてランクは、松井証券での証券残高で判断されます。

- 「プラチナ」:金利0.75% 証券残高1,000万円以上

- 「ゴールド」:金利0.62% 証券残高100万円以上

- 「レギュラー」:金利0.51% 証券残高100万円未満

この3つのランクになります。

正直NISA口座は、SBI証券や楽天証券の方がオススメですので、証券残高100万円以上はけっこう難しいですね。

iDeCoは松井証券もポイントの関係上アリ、だと思いますが、iDeCoのみだと証券残高が100万円以上になるのは時間が掛かります。

金利0.51%でも高い方ですので、定額振込や定額入金が使える「便利で金利がちょっと高い銀行」として使うのが個人的にはベストだと思います。

金利は高めなので、

ポイ活とかしゃらくせー!

銀行は一つにまとめたい!

という方にオススメの支店になっております。

住信SBIネット銀行のすごいところ(メリット)

住信SBIネット銀行のオススメポイントは、

- ATM利用手数料、月最大20回無料

- 振込手数料、月最大20回無料

- 定額自動入金、定額自動振込が超便利←支店でも使える便利機能

- 各支店をそれぞれ口座開設できる

- SBI証券と連携できる

- 為替手数料が銀行最安クラス

これだけだとわかりにくいと思うので、順番に見ていきましょう。

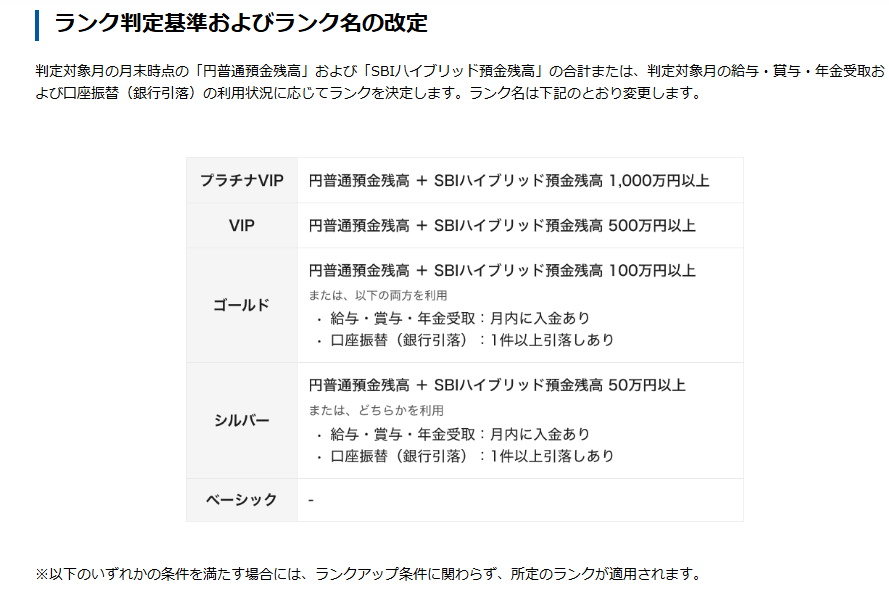

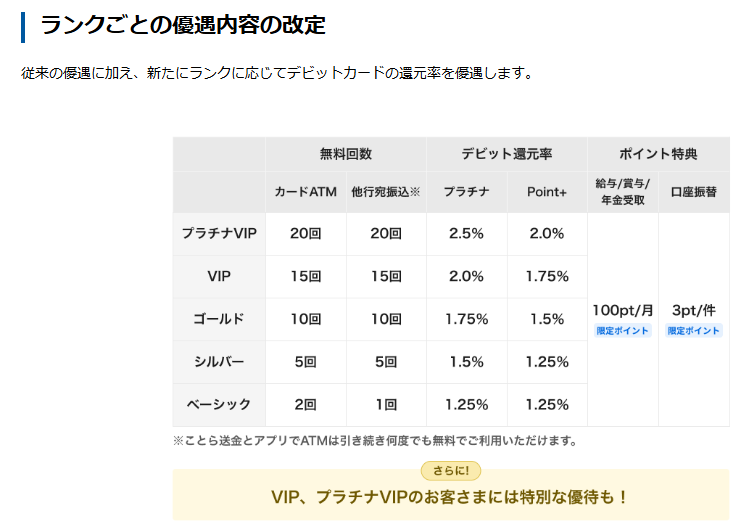

ATM利用手数料、月最大20回無料※2026年5月に改訂

これは読んでそのまま、月最大20回までATM手数料が無料になります。

ちなみにアプリさえ登録すれば、セブンとローソンのATMが使えます。日常使いで困ることは、早々ないでしょう。

しかし、「月最大20回」というのが曲者で実際に20回にするのは条件が厳しいです。

2026年5月からの改定後

※dNEOBANK(住信SBIネット銀行)のサイトより抜粋

正直かなり条件達成が難しくなります。

現状だと支店は変更予定のアナウンスはないので、各種支店の方がオススメです。(2026年7月26日時点)

振込手数料、月最大20回無料

これもATM利用手数料無料と条件は基本的に同じです。

なので、説明は割愛します。

ちなみに住信SBIネット銀行支店間だと振込手数料は掛かりません。支店を多く持つ場合は助かりますね。

定額自動入金、定額自動振込が超便利←支店でも使える便利機能

正直これが住信SBIネット銀行の一番の強みだと思います。超便利です。

定額自動入金

これは自分名義の他の銀行から毎月自動でお金を振り込んでもらう機能です。

しかも手数料無料!

制限としては、登録できるのは5件まで、引き落とし日は5日か27日のみ、ぐらいですかね。無料で使えるので個人的には文句ないですね。

これを使えば、会社指定の銀行からお金を自動で移動できるので、会社指定の銀行が気に入らない人には特にオススメです。

まあ、給与の振込先って法的には従業員側に選択の自由があるので、会社に頼めば変えてくれるはずなんですけどね……快くOKしてくれる会社が多くないのも実情だと思います。このサービスを上手く使っていきましょう。

定額自動振込

これは定額自動入金の振込版です。

振込なので自分名義の金融機関じゃなくても振込先にできます。

制限としては、登録は10件まで、振込手数料無料分を超えると手数料77円がかかる、ぐらいです。

これのすごいところは、

定額自動入金、定額自動振込を上手く使えば、給与振込先は会社指定のままでも全自動で各振込先に振込ができます。

毎回自分でお金を引き出して振込、の流れをする必要がなくなります。

この合わせ技は非常に強力で楽です。毎月のお金の移動を面倒に思っている方は試す価値があるかと思います。

SBI証券と連携できる

これは最初の方に少し説明した「SBIハイブリッド預金」のことです。

簡単に利点を説明しますと、

- 金利が0.31%にアップ

- SBI証券の買付余力に反映(SBI証券に直接お金を振り込む必要がないうえに、金利も付く)

主な利点はこの2点です。

2024年の銀行の金利引き上げの影響で普通預金金利はメガバンクと大差ない状態になりました。住信SBI的には各種手数料の無料回数で勝負って感じなのでしょうか?

SBI証券の買付余力に反映は、頻繁に取引する人にとっては大変便利です。

ちなみに代表口座とSBIハイブリッド預金の口座は別物になるので、そこは注意しましょう。

「SBI証券」について詳しく知りたい方は当サイトで解説しておりますので、そちらをご参照ください。

2025年9月24日以降、SBI新生銀行の「SBIハイパー預金」の方がオススメかも?

「SBI」を冠するもう一つの銀行、「SBI新生銀行」から新しいサービス「SBIハイパー預金」が誕生しました。

これも「SBI証券」との連携口座であり、預金金利は0.55%の高金利です。(2026年7月時点)

詳しい話はこちら↓で解説しています。

為替手数料が銀行最安クラス

現在、住信SBIネット銀行の為替手数料は、1ドルあたり6銭です。

これは現状トップクラスの安さです。

しかも、外貨積立を使う場合、2023年5月12日からは買付については無料です。(終了時期不明)

外貨積立を使うデメリットは即時性がない以外はありませんので、基本的には積立で買付するのがお得だと思います。(買付金額と為替の動きによる)

住信SBIネット銀行の微妙なところ(デメリット)

散々褒めてしまったので、一応デメリットもあげたいと思います。

- 金利がネットバンクの中では高くない(MATSUIBANKは除く)

- 支店は1か月ほど間を置かないと開設できない(詐欺対策のため)

- 支店間でサービスが異なるので、多くの支店を使う場合はサービスの把握が少し面倒

この辺りですね。

金利は通常だと、0.3%でメガバンク並みです。SBIハイブリッド預金で0.31%になりますが、ネットバンクの中では控えめです。

この点だけで言えば、余剰資金置き場としては微妙ですね。

ただ「MATSUIBANK」だけは、0.51~0.75%なので例外になります。

支店の開設が1か月毎についても、まあしょうがないかな、と思っています。

ちなみに、他支店➡MATSUIBANKの順番で開設すると間を置かずに開設できるらしいです。

私は逆の、MATSUIBANK➡他支店の順番で開設しようとしてできませんでした。

連続で開設したい方は注意してください。

支店間のサービスの把握の面倒さに関しては、メリットと表裏一体なので多くの支店を使いたい場合は少しづつ覚えていきましょう。

住信SBIネット銀行(dNEOBANK)の口座を開設するときはポイントサイトがお得

ポイントサイトはご存じでしょうか?

簡単に説明すると「サービスを使うときに経由するだけでポイントがもらえるサイト」です。

詳しい解説はこちら↓でしています。

ポイントサイトの中でも私は「ハピタス」を推しています。

公式のページから直接申し込むと1円ももらえませんので、ポイントが欲しい方、一手間を惜しまない方は「ハピタス」を使いましょう。

まとめ

今回はネットバンク「住信SBIネット銀行」について解説してみました。

今の「住信SBIネット銀行」を各支店を合わせて使えば、銀行でのサービスをかなりの高水準で網羅できます。

ネットバンクをはじめて使う方にもオススメになっていますので、興味のある方はぜひ使ってみてくださいね。

預金金利を重要視する方は↓の記事をご覧ください。

それでは、読んでいただきありがとうございました!

コメント