「老後2,000万円問題」という言葉をご存じでしょうか?

老後に年金だけでは2,000万円不足する、とメディアが取り上げたことで大きな話題になりました。

実際には、この問題の計算はかなり単純で「2,000万円」というインパクトを優先したあまりいい問題提起ではありませんでした。

しかし、この問題提起で老後の生活に漠然とした不安を抱えた方は多いと思います。私もその一人でした。

今回は老後の大切な収入源の年金、その中でも「iDeCo」についての解説になります。

「iDeCo」ってなに? よくわからん。

といった方の疑問を解決する記事になっておりますので、ぜひご覧ください。老後の不安を少し取り除くことができるかもしれません。

【この記事でわかること】

- 「iDeCo」とは?

- 「iDeCo」のメリット

- 「iDeCo」のデメリット

- 「iDeCo」をやった方が良い人

- 「iDeCo」をやらない方が良い人

- 「iDeCo」と「新NISA」どちらを優先すべきか?

- 「iDeCo」でオススメな証券口座

- 「iDeCo」でオススメな投資信託

「iDeCo」とは?

- 個人型確定拠出年金のこと

- 節税に特化した制度

順番に解説します。

個人型確定拠出年金とは?

個人で掛金を決めて、何に投資(拠出)するかも自分で選ぶ必要があります。

国民年金や厚生年金では、老後生活に足りないと思う方が個人で判断してやるかやらないか決める必要があります。

節税に特化した制度

「iDeCo」の掛金は全額所得控除になります。

つまりやる額を増やせば増やすだけ、税金が減ります。

仮に30歳で年収250万円の方が65歳まで「iDeCo」を毎月2.3万円で続けた場合の節税額は、

年間の節税は41,400円、35年間の節税は1,449,000円にもなります。

この浮いた額を何に使うかは自由です。更に投資しても良し、娯楽に使っても良しです。

更に運用時も非課税になります。

現金化するときは、「退職所得控除」や「公的年金控除」を使えます。

「iDeCo」のメリット

- 節税効果が非常に高い

- 差し押さえの対象外

- 収入が多いほど節税効果が高い

- 5,000円から1,000円単位で拠出額を決められる

「iDeCo」の最大のメリットは「全額所得控除」という点です。

この点を魅力的に感じるかどうかが「iDeCo」をやるかやらないかの境界線になると思います。

それと「iDeCo」は差し押さえの対象外です。仮に自己破産しても「iDeCo」に積み立てたものは残ります。

所得税や住民税を減らすことができるので、高所得者ほど所得税が高いため節税効果も高くなります。

「iDeCo」のデメリット

- 基本的に60歳まで引き出せない

- 出口戦略が必要

- 手数料が掛かる

- 毎月の拠出額に上限がある

- 収入が少ないほど節税メリットが薄くなる

「iDeCo」を使いにくくしている要因が「60歳まで引き出せない」と「出口戦略」です。

これが「新NISA」より人気のない理由です。

基本的に60歳まで引き出せない

完全に引き出せない訳ではないですが、引き出すのは不可能と考えていた方が良いです。それぐらい条件が厳しいです。

ただこれを逆にメリットと考えることもできます。

老後資金と割り切るならば、

ちょっとお金が足りなくなっちゃった。「iDeCo」からお金を引き出そうかな?

このように思っても不可能なので、老後資金だけは順調に積み上がります。

出口戦略が必要

「iDeCo」は年金に該当しますので、受取時に「退職所得控除」や「公的年金控除」を上手く使わないと、高い税金が取られる可能性があります。

「iDeCo」は節税になるんじゃなかったのか!?だましたのか!?

と思われるかもしれませんが、「全額所得控除」が非常に優秀なので節税になるのはまず間違いないです。

「全額所得控除」は税金の払いを遅くできるとも考えられます。

それに出口戦略をうまくやれば、受取時に税金を取られないようにすることも可能です。

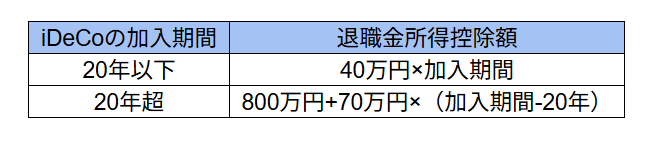

その際、最も使うであろうものが「退職所得控除」です。退職所得控除は以下のように控除額が決まります。(iDeCoの場合)

この額を超えた場合は、超えた額の1/2に税金がかかります。

それと、「iDeCo」以外に退職金がある場合は合わせて考える必要があります。

手数料が掛かる

- iDeCo加入や移管時:2,829円

- 拠出時(毎月):171円

- 拠出を辞めている期間(毎月):66円

「NISA」は手数料は掛かりませんが、「iDeCo」は手数料が掛かります。

ただ、手数料より節税メリットの方が大きいので私は気にしていません。

毎月の拠出額に上限がある

- 公務員:20,000円

- 企業年金がある会社員:20,000円(条件あり)

- 企業年金のない会社員:23,000円

- 専業主婦または専業主夫:23,000円

- 自営業、個人事業主:68,000円

このように上限が決まっています。

しかし改正の動きがあり、2028年までに上限が増える予定です。

- 会社員、公務員:62,000円(企業年金がある場合は合算)

- 自営業、個人事業主:75,000円

このように増えるようです。

拠出額を増やしたい方は期待して待ちましょう。

「iDeCo」をやった方が良い方

- 老後資金を作りたい方

- 退職金がない方

- 高収入の方

- 所得控除に大きなメリットを感じる方

- 出口戦略を上手くできる方

- 新NISAをやってもまだ余裕のある方

この辺りの方はやった方がメリットがデメリットを上回る可能性が高いです。

「iDeCo」をやるのはよく考えた方が良い方

- 資金拘束に強い拒絶感がある方

- 毎月の安定した拠出が難しい方

- 会社から高い退職金が出る方

これに心当たりのある方はよく考えた方が良いかもしれません。

「iDeCo」は2024年12月から勤め先に申請しなくてよくなった

今まで勤め先に「iDeCo」をはじめたい旨を申請する必要がありましたが、2024年12月の申請で必要なくなりました。

私もこのタイミングではじめましたので、「iDeCo」の運用期間はまだまだ短いです。

私の2025年9月の「iDeCo」の管理画面です。

「iDeCo」と「新NISA」どちらを優先すべきか?

個人的な意見でいえば、老後資金を優先したい方は「iDeCo」優先、になります。

何度も言いますが、「全額所得控除」はかなり優秀です。

しかし、制度の理解が面倒な方は「新NISA」優先の方が良いかもしれません。

「新NISA」の利点はなんといっても、わかりやすさと使いやすさです。

ちなみに私はどちらもやっています。「iDeCo」は満額利用してますし、「新NISA」も5年で全額うめるつもりでいます。(特定口座の投資信託を崩しながら)

あくまで個人的な意見ですので、どちらかを優先する場合はご自身でよく熟考のほどをよろしくお願いします。

「新NISA」についてはこちら↓で解説しています。

「iDeCo」はどこではじめるべきか?

このサイトでは一貫してネット証券をオススメしていますが、やはり「SBI証券」と「楽天証券」です。

「iDeCo」に関しては「松井証券」でも良いかと思います。

私自身は「iDeCo」は楽天証券、「新NISA」はSBI証券で行っています。

わけているのには深い意味はありません。なんとなく分散したかっただけです。

口座開設時はポイントサイトでポイントももらっておきましょう!

「SBI証券」、「楽天証券」に関してはこちら↓で解説しています。

「ポイントサイトハピタス」についてはこちら↓で解説しています。

「iDeCo」で投資する場合のオススメの投資信託

これも当サイトで一貫して言い続けていますが、「オルカン」か「S&P500」がオススメです。

「iDeCo」は「新NISA」に比べると商品数がかなり少ないですが、私のオススメしている商品はあるので、信託報酬の低いものを選びましょう。

「オルカン」と「S&P500」についてはこちら↓でそれぞれ解説しています。

まとめ

「iDeCo」は、

- 個人で積み立てる年金制度

- 掛金は全て所得控除

- 出口戦略が複雑

「iDeCo」は「新NISA」に比べると複雑で、最適解が個々人でかなり違います。

出口戦略を考えれる方向けになりますが、節税、投資優遇制度であることは事実なので、うまく利用していきたいですね。

それでは今回はこの辺で、読んでいただきありがとうございました!

コメント