「国債」というものについてご存じでしょうか?

国の借金でしょ? でも、金持ちぐらいしか関係ないんでしょ?

という認識の方がほとんどだと思います。

この認識は大体正しいのですが、今では国債は庶民でも簡単にネット証券で購入できるものになっています。

株への投資が怖い方も、国が発行する国債ならやってみたい方もいるかと思います。

生活防衛資金の一角を国債にしたい方もいるかと思います。

今回はそういった方のために日本の国債について解説します。

この記事を読めば、国債の基礎知識が身に付き、金融リテラシーが一段アップします。

資産形成の助けになる内容になっていますので、ぜひお読み下さい!

【この記事でわかること】

- 国債とは?

- 国債の種類

- 国債のメリット・デメリット

- 国債の購入方法

国債とは?

国が発行する債券のことです。

地方公共団体の債券は公債や地方債。企業が発行すれば社債になります。

今回は日本が発行する国債をメインに解説します。

日本の国債の種類は?

大きく分けると「個人向け国債」と「利付き国債」の2つになります。

個人向け国債

「個人向け国債」の特徴は、

- 元本割れなし

- 1万円から購入可能

- 3種類から選べる

- 中途換金可能(直前2回分の利子が引かれる)

これだけでも「定期預金」の上位互換であることがわかると思います。

※SBI証券のサイトより抜粋

現在の金利は、(2026年1月22日時点)

- 変動10年:年1.390%

- 固定5年:年1.590%

- 固定3年:年1.300%

これだけ見ると。変動10年に魅力を感じないかもしれませんが、金利が上昇すれば利回りも上がります。

今の日本でしたら、金利の上昇可能性はけっこう高いと思いますので、悪くない選択肢だと思います。

利付き国債

「利付き国債」の特徴は、

- 元本割れの可能性はある(中途換金の場合)

- 5万円から購入可能

- 3種類から選べる(固定金利のみ)

- 中途換金可能(換金額は市場に左右される)

- 法人も購入可能

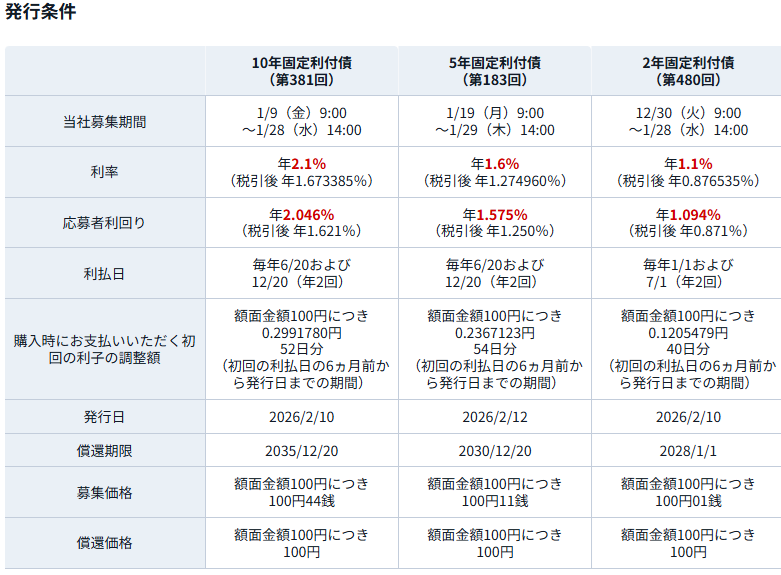

2026年1月22日時点で買える物は、

※SBI証券のサイトより抜粋

固定10年は年利2%越えですのでけっこう魅力的です。

ただ中途換金の可能性を考えるなら、「個人向け国債」の方が安牌な選択肢です。

国債のメリット

- 銀行に預けるより安全

- 預金より高い利回り

- 元本割れリスクがかなり低い

- 定期預金より流動性が高い(定期預金の上位互換)

国が発行するものなので、単純に考えて銀行より安全です。

日本が潰れるリスクより、日本の銀行が潰れる可能性が高いのは当たり前ですね。

利回りも、普通預金や定期預金よりも高いので、利回り高めな安全資産としての運用ができます。

定期預金の中途解約は元本割れが痛く、急にお金が必要になっても解約しにくいですが、「個人向け国債」なら中途でも直前の利子2回分が差し引かれるだけです。

この点からも、「個人向け国債」の方が「定期預金」より合理的だと言えます。

国債のデメリット

- 政府が破綻すれば紙くず

- 長期で見ればインフレに負ける可能性が高い

- 普通に税金が取られる(利益の20.315%)

いくら国債でも政府が破綻すれば紙くずです。

しかし、その場合はそもそも「円」が使い物にならなくなりますので、「円建て」の物は基本的に全て紙くずです。

現状の日本でそこまでの心配をするのは流石に過剰でしょう。

そこへのリスクは外貨建ての資産を持つことで軽減しましょう。

最近は日本でもインフレが進み、インフレ率2~3%ぐらいは当たり前になりました。

そのため「全ての資産」を「国債」で持つことはインフレ対策としては不十分です。

インフレ対策で資産運用する場合は、株式へのインデックス投資をしましょう。

外国株式へのインデックス投資なら、外貨建ての資産を持つことにもなりますので長期でみればリスクヘッジとしては十分です。

あくまで「長期」という部分はすごく重要ですので、インデックス投資は短期だと元本割れする可能性があることにはご注意ください。

インデックス投資について詳しく知りたい方は↓をご参照ください。

国債の買い方

国債がどこで買えるかというと「ネット証券」で買えます。間違っても、銀行の窓口へ行かないようご注意ください。違う商品の営業を受けます。

オススメとしては「SBI証券」か「楽天証券」です。

それぞれの証券については詳しく解説していますので、よろしければご覧ください。

あと口座開設する際は「ハピタス」などのポイントサイトを使いましょう。時期にもよりますが現金換算1~2万円分のポイントが狙えます。

「ハピタス」については↓で解説しています。

SBI証券での買い方

- SBI証券のトップページの上にある項目から「債券」をクリック

- 左にある「債券 取引メニュー」の「円貨建」をクリック

- メニューが開くので「国債」をクリック

- 「円貨建債券 新発国債」で買える物が表示されるので買いたいものの「詳細」をクリック

- 「詳細」画面の「注文」をクリックすると注文画面に飛びますので、買いたい額だけ購入しましょう。

ちなみに「新発債券」は新しく発行されるもので、「既発債券」は既に発行されているものです。お好きな方を買いましょう。

楽天証券での買い方

- 楽天証券のトップページにある「債券▼」にカーソルを合わせます

- メニューが出てくるので「国内債券」をクリック

- 現在発売中の債券が表示されるので買いたいものをクリック

- 購入画面が表示されますので、買いたい口数だけ買いましょう。

米国国債や米ドル建てMMFも選択肢

為替を許容できるのなら、米国国債やMMFも選択肢に入ります。

米国国債の年利は現在(2026年1月22日時点)で約4.25%とまだまだ高いです。

米国ドル建てMMFも年利は現在(2026年1月22日時点)で3.1~3.4%ほどあり、日本の国債よりも高い水準です。

ただ購入時より大きく円高になれば為替の差で損しますので、ご注意ください。

このリスクは呑み込めて、年利4%程度欲しい方はアメリカ国債は選択肢に入ります。

まとめ(国債)

- 国債はほとんどの面で定期預金の上位互換

- 安全資産の一つとして入れるのは十分あり

- 基本的には満期まで持ち続けるもの(短期で使う資金を入れるものではない)

- 現金を多く保持したい方は、国債の購入もオススメ

- 資産が国債だけだとインフレに負ける可能性が高い(長期なら株式インデックス投資が王道)

まとめるとこんな感じでしょうか。

少しでもこれを読んでいる方の資産形成の助けになると幸いです。

このサイト、資産形成に役立ちそうな情報をまとめていますので、他の記事も読んでいただけると嬉しいです。

それでは今回はこの辺で。読んでいただきありがとうございました!

コメント