資産形成をしていると、「一体みんなはどのぐらい貯金しているのだろう?」とつい気になってしまいますよね。

資産形成は人と比べない方が幸せとはいえ、ついつい気になってしまうのが人の性。

そこで今回は、総務省統計局がまとめた「家計調査報告(貯蓄・負債編)2025年」を見てみましょう。

該当サイトの記事は情報量が多く、若干見づらいので、わかりやすくまとめてみました。

資産形成に参考になる内容になっていますので、ぜひご覧ください。

【この記事で分かること】

- 現代日本人がどのぐらい貯蓄しているのか?

- 資産の内容の移り変わり

- 負債はどれぐらいか?

参考

総務省統計局のサイトを参照:https://www.stat.go.jp/index.html

家計調査報告(貯蓄・負債編)2025年:https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_yoyaku.pdf

今回の記事は上記を分かりやすくまとめて、私見を交えたものになります。

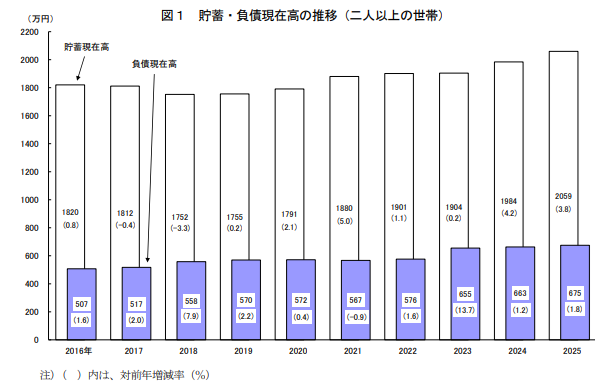

貯蓄の平均値2,059万円は過去最多

- 2002年以降の調査の中では過去最多

- 2人以上世帯の数字

- 貯蓄-負債でも約1,400万円

※総務省統計局の公式ページ「家計調査報告」から抜粋

一部の超大金持ちが引き上げる平均値とはいえ、2,059万円とかなり大きな数字が出ています。

世代関係なしの2人以上世帯とはいえ、実感とはズレを感じますよね。

こんなに資産を持っていない!

うちはもうだめだ!

と思うかもしれませんが、これはあくまで「平均値」です。

退職金をもらったばかりの世代や、億越えの人たちも含むので、現役世代の感覚からはどうしてもズレてしまいます。

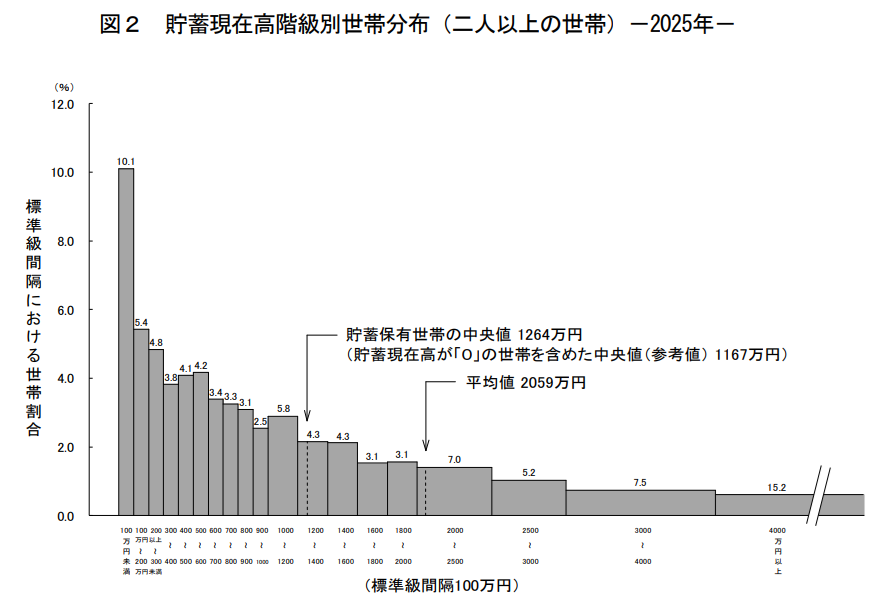

一般的な感覚に近い「中央値」も見てみましょう。

中央値は1,264万円

- 100万円未満の世帯も10%程度存在する

- 2/3ほどの世帯は平均値2,059万円以下に入る

- 2人以上世帯なので、仮に半分の632万円にすると単身世帯の感覚に近い数字になるか?

- どちらにしてもけっこう持っている印象

※総務省統計局の公式ページ「家計調査報告」から抜粋

中央値は1,000人いたら、500番目の人(真ん中の人)の数字という認識でOKです。

100万円未満で約10%、300万円未満で約20%、500万円未満で約28%、1,000万円未満で約45%とボリュームゾーンが見える感じですね。

4,000万円以上が15%以上存在するというのもすごいですね。お金持ちも存外いるものですね。

中央値と平均値で約800万円もの差があり、上には上がいることが分かります。

平均値の2,059万円以下に約70%の世帯が入りますので、中央値を見た方が現実的な数字になりそうですね。

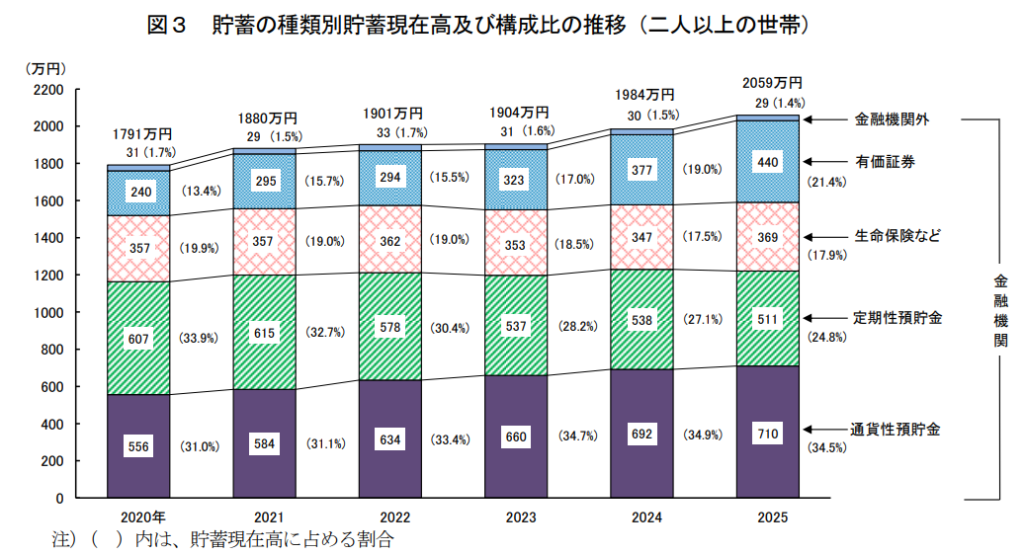

貯蓄の種類

- 株式などの有価証券は増え、定期預金が減っている傾向

- 保険はほとんど変わらず、日本人が保険好きなのが分かる印象

- それでも貯金が約59%

※総務省統計局の公式ページ「家計調査報告」から抜粋

一番下の「通貨性預貯金」は概ね普通預金としてとらえて良いと思います。

株式などである「有価証券」はここ5年で8%も増えています。

投資に苦手意識があった日本でも、投資が徐々に浸透してきていることが分かりますね。

あとは単純に世界的な株高も要因にはなっていそうです。

逆に定期預金は約9%も減っています。

定期預金は流動性も低いうえに利回りも微妙なので、私としても非推奨です。

定期預金にするぐらいなら、国債の方がオススメです。

とはいえ、私自身は現金と株式のみのシンプルポートフォリオで良い、と思っているタイプです。

国債は、利回りに納得できて、資産の防御力を高めたい方向けです。株式にリスクに耐えられないという方は検討の余地ありです。

保険もコスパが悪いので、私としては非推奨です。(自動車保険、火災保険、状況によっての生命保険などは除く)

生活防衛資金などの最低限の貯金ができたら、医療保険等も解約を検討しましょう。日本には優秀な公的保険がありますので、ある程度の資産があれば、民間の医療保険は解約できます。

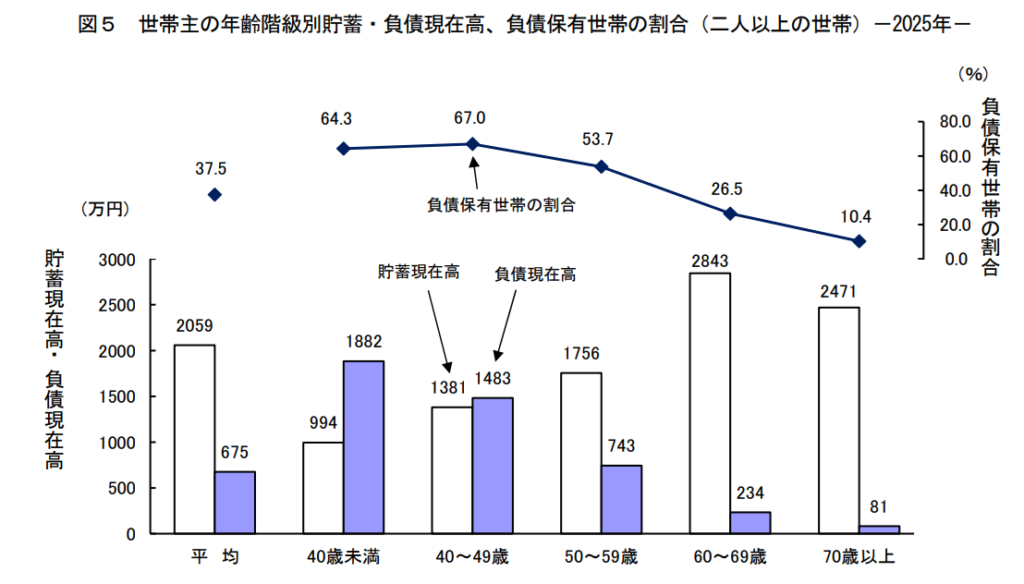

世代別の負債

- 49歳以下は貯蓄より負債が上回る

- マイホーム購入や教育資金の掛かる世代は、どうしてもローンが増える印象

- 全体での負債保有世帯は37.5%

※総務省統計局の公式ページ「家計調査報告」から抜粋

40歳未満は、負債が1,882万円もあります。負債保有世帯は64.3%ありますので、約3人に2人は借金していることになります。

私だったら怖くてこの額の負債はできませんね。

私は手取り16万円程度ですが、今までで借金はしたことない程度には臆病なのでとても真似できません。(クレジットカードは除く)

資産形成においての借金はレバレッジ(てこの原理)になりえますが、ほとんどの場合上手く使えません。

堅実に資産形成したい方には、借金はオススメできまえん。

ライフイベントのためやむを得ずという場合もあるでしょう。

ただ「マイホーム購入」は資産形成界隈ではよく言われることですが、マイホーム購入=不動産投資です。

不動産投資の初心者が、不動産投資をすることになるので、マイホームが資産になるとは考えない方が良いと思います。

もちろんある程度の額にはなるでしょうが、新築なら住み始めた瞬間に価値は下がりますので、資産的な価値はあまり充てにしない方が良いです。

あくまで「資産形成においては」になりますので、人生としての幸福度とは別です。マイホームが欲しいという方を止める権利は誰にもございません。

しかし、これからの日本は金利が上がる可能性が高いので、ローンを組む場合はよく検討する必要があります。

まとめ

- インフレも相まって日本人の名目貯蓄は増えている

- 貯蓄から投資へ徐々に移行中

- ライフイベントを見据えて、貯められるときに貯めた方が良い

正直な感想としては、「みんなけっこうお金持ってるな」でした。

資産形成中の私も、まだまだだと思い知らされます。

それでも私自身、インデックス投資を始めたことで資産はグングン増えています。

長期の資産形成をするのなら、もはや投資は必須です。

自己責任にはなりますが、リスクを取れる方は今すぐにでも始めましょう。

すぐ動けるかどうかで将来が変わってきます。

私もインデックス投資を知ってから、すぐ始めたことで人生が変わってきています。FIREも夢じゃないぐらいです。

資産形成をするのなら「ネット証券」は今や必須

投資をするのなら、コスパ最高の「ネット証券」を使うべきです。

「NISA」という制度を活用するためにも、積極的に資産形成するのなら証券口座は必須です。

そしてオススメの証券口座は次の2つです。

- SBI証券

- 楽天証券

現状、この2つ以外は考えなくて良いといえるほど、この2大ネット証券が頭一つ抜けています。

なぜオススメかというと、

- 格安の投資信託が購入できる

- 割高な商品を進めてくる営業がほぼない

この2点が大きいです。

それ以外にも、クレカ積立投資でポイントがもらえる、投資信託を保有しているだけでポイントをもらえる、口座開設でポイントをもらえる、など利点も多いです。

そういえば、YouTuberやインフルエンサーも同じことを言ってたなー。

じゃあ、インフルエンサーの紹介リンクから口座開設しよ♪

と思った方は、ちょっとお待ちください!

それをしてしまうと、もらえるはずだった大量のポイントがもらえなくなってしまいます。

口座開設時のオススメ開設方法は、「ポイントサイト」を経由することです。

「ポイントサイト」とは利用するだけで、通常もらえなかったポイントがもらえるというポイ活勢御用達のお得なサイトです。

詳しい説明は解説記事をお読みください。

SBI証券や楽天証券の口座開設なら、1万ポイント以上が狙える優良案件です。使わない手はないです。

さらにクレカ積立でポイントがもらえるクレジットカードの発行でも大量のポイントをもらえます。

何度も言いますが、インフルエンサーの紹介URLや公式サイトから直接申し込むともらえないポイントです。

もらえるものはもらっておきましょう。

ポイントサイト「ハピタス」の紹介URLはこちらになります。

ちなみに紹介コードは「SSERXQ」です。

こちら紹介URLからの登録で、紹介された方(あなた)には最大2,300ポイント。紹介した人(私)には300ポイント入ります。(2026年7月10日時点)

WINWINの関係になれますので、ぜひご活用ください。(キャンペーンにより、もらえるポイントが上下するのでご注意ください)

各証券の解説記事も書いていますので、ご参考までに。

私も目標金額まではガッツリ入金していきます。

それでは今回はこの辺で。読んでいただきありがとうございました!

コメント