2026年6月16日に日本の政策金利が0.75%から1.00%に上昇しました。

約31年ぶりの高水準となり、日本でも金利のある世界が帰ってきました。

そこで今回は、普通預金金利の高い銀行を調べてみました。

資産形成において現金の置き所は重要です。

資産形成の参考になる内容になっていますので、ぜひご覧ください。

【この記事でわかること】

- 2026年6月26日までに発表された高金利銀行

- 個人的オススメ銀行

- 個人向け国債の利回り

前提

- 2026年6月26日時点の情報をまとめました。金利は変わっていくものなのでご注意ください。

- 円普通預金金利を比較します。(一部貯蓄口座あり)

- 利息には、20.315%の税金が掛かりますので、預金金利の全てが手元にくる訳ではありません。

- 各銀行条件のあるものも多いです。口座開設の際は公式サイトでよくご確認をお願いします。

- 参考金利:メガバンクは0.40%

- 金利の高い順に紹介します。

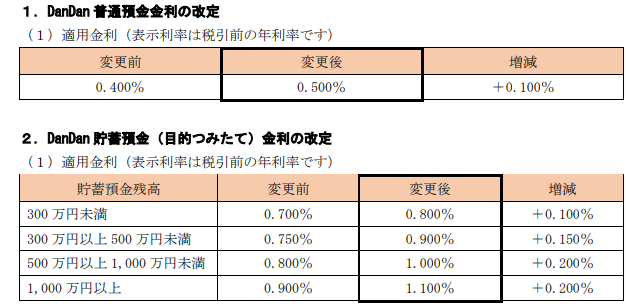

DanDanBANK 1.10%(厳密に言うと普通預金ではない)

- 貯蓄預金口座で最大1.10%と現状トップ

- 条件は貯蓄預金1,000万円以上とかなり厳しい

- 「貯蓄預金」と「普通預金」は口座が別(振替はできる)

- 開始日2026年7月1日

DanDanBANKは山陰合同銀行のスマホアプリ口座です。

聞きなれない方も多いと思いますが、金利は破格の最大1.10%です。

※山陰合同銀行の公式ページより抜粋

「貯蓄預金口座」なら最低でも0.80%の金利になります。かなり優秀な金利です。

あおぞら銀行 BANK支店 1.00%

- 普通預金金利1.00%

- ただし100万円まで。100万円以上は0.65%

- ゆうちょ銀行ATM手数料無料

- 他行振込手数料月9回まで無料

- 開始日2026年7月1日

100万円まで、という条件はありますが、それ以外の条件はなく金利の恩恵が受けやすく、使いやすいのが「あおぞら銀行 BANK支店 」です。

「あおぞら銀行 BANK支店 」はあおぞら銀行のネット口座になります。実店舗の口座や、名前が似ている「GMOあおぞらネット銀行」とは異なります。

100万円まで預けるのなら、かなりオススメです。

東京スター銀行 1.00%

- 条件はきつめだが、2位タイの1.00%

- 「給与・年金受取口座指定」「資産運用商品300万円以上保有」「NISA口座を保有し、投資信託を購入」のうち2つ以上を満たす必要がある

- 開始日2026年7月1日

正直条件がかなり厳しく、金利目当てで新しく口座を作るのはオススメできないです。

NISA口座なら「SBI証券」や「楽天証券」の方が優秀です。そちらを捨ててまで「東京スター銀行」にする理由は特に思いつかないです。

ただ、普段から使っている方なら嬉しい変更ですね。

みんなの銀行 0.90% (厳密に言うと普通預金ではない)

- 貯蓄預金口座で最大0.90%

- 月額600円のプレミアム会員になる必要がある

- 開始日2026年7月21日

金利を0.90%にするためだけに、月額600円払うのは本末転倒なのでオススメできない、というのが本音です。

それ以外でプレミアム会員になるメリットを感じる方、普段使いしている方向けでしょうか。

しまホ!(島根銀行スマートフォン支店) 0.80%

- 普通預金金利0.80%

- 無条件

非常にシンプルで分かりやすいのが、島根銀行のネット口座「しまホ!」です。

ATMや振込の使い勝手はやや悪いですが、生活防衛資金や現金を置いとく口座としては悪くない選択肢です。

額を気にせず、現金の置き場が欲しい方にはオススメですね。

auじぶん銀行 0.75%

- 普通預金金利0.75%

- 「プレミアム」になる必要がある

- 「プレミアム」は各種条件があるが、比較的達成しやすい

- 「プレミアム」で他行振込手数料月15回まで無料、ATM入出金無料

- 開始日2026年8月1日

銀行単体としてかなり優秀なのが「auじぶん銀行」です。詳しくは解説記事をご覧ください。

「プレミアム」に無理なくなれる方なら、優秀な金利や、手数料無料、ポイ活での活用などでも使えますので、口座開設を検討してみても良いと思います。

個人的にはかなりオススメな銀行です。

楽天銀行 0.74%

- 普通預金金利最大0.74%(各種条件をクリアする必要あり)

- 各種条件が厳しく、0.74%の金利を得るのが現実的ではない

- 現実的なラインは、0.42~0.53%程度

- 開始日2026年8月3日

楽天証券を使っている方なら、ほぼ必須といっていい「楽天銀行」。銀行口座を増やしたくない方は、楽天証券と楽天銀行のセットでほぼ事足りると思います。

ただ、普通預金金利は正直微妙です。

それでもメガバンクよりはマシなので、利息をおまけ程度に考えるのなら問題なく使っていけると思います。

PayPay銀行 0.70%(ポイント受取)

- 普通預金金利最大0.70%

- ポイント受取を設定する必要がある

- 29歳以下で100万円以上、30歳以上で200万円以上の預金が必要

- 500万円まで

- 開始日2026年8月1日

ちょっと条件がややこしくなっていますが、メイン決済手段が「PayPay」の方は旨味がありそうなのが「PayPay銀行」です。

この場合、0.1%分の利息はポイントで受け取ることになります。

PayPayを普段使いしている方は何も問題ありませんが、逆にいえばPayPayを使っていない方は、当たり前ですが特にメリットがありません。

PayPayユーザーだと真価を発揮する銀行です。

SBI新生銀行 普通預金最大0.45% SBIハイパー預金0.55%

- 普通預金最大0.45%

- SBIハイパー預金0.55%

- SBI証券との連携が必要

- 開始日2026年7月10日

SBI証券と連携できる銀行で「d NEOBANK(住信SBIネット銀行)」と双璧を成すのが「SBI新生銀行」です。

SBI新生銀行は優秀な銀行で、SBI証券と連携するだけで最高ランクの「ダイヤモンドステージ」になれます。

その場合、普通預金金利が0.45%、他行振込手数料月10回無料などが付属します。

「SBIハイパー預金」は「SBI証券」の買付余力に反映される口座になります。普通預金口座とはいつでも無料で振替できるので、必要なときに普通預金口座に移せば0.55%の金利を受けられます。

詳しくは解説記事をご覧ください。

個人的オススメ

- 「あおぞら銀行 BANK支店」1.00%:100万円までだが、無条件で高い金利

- 「しまほ!」0.80%:無条件で0.80%の高金利

- 「auじぶん銀行」0.75%:条件付きだが、手数料無料が多い優秀な銀行

- 「SBI新生銀行」0.55%:SBI証券を使っている方にはオススメ。銀行単体としても優秀

- 【番外】「V NEOBANK」:金利は低いが、デビットカード還元率1.5%、定額自動入金、定額自動振込が非常に便利

個人的にはこの辺りがオススメです。

ちなみに筆者は、こんな記事を書いといて金利をあまり重要視していないので、「あおぞら銀行 BANK支店」と「しまほ!」の口座は持っていません。

「あおぞら銀行 BANK支店」については持ってもいいかな、と思っているのですが、これ以上口座を増やしたくないので踏みとどまっています。

それに、金利を重要視するのなら、国債も検討すべきです。

個人向け国債の利回り(2026年6月26日時点)

- 変動10年:1.74%

- 固定5年:1.86%

- 固定3年:1.51%

円での利回りを気にするのなら、普通預金や定期預金よりも国債です。

実際どこの普通預金金利よりも高いですし、定期預金より流動性があります。

詳しくは解説記事をご覧ください。

まとめ

- 政策金利の上昇で、各銀行の金利がアップ

- 金利の高さだけにとらわれないのも大切

- 円預金金利を意識するのなら、国債の利回りも意識したい

長らく低金利どころかマイナス金利と言われていた日本にも、金利のある世界が戻ってきました。

ローンなど組んでいれば金利上昇は手痛いですが、金利の恩恵を受けられる立場になれば金利の上昇はおいしいです。

金利は味方にすると頼もしいですが、敵にすると凶悪です。

資産形成のためには、金利は上手く利用していきたいです。

私もまだまだ資産形成中の身ですが、このサイトがあなたの資産形成の参考になれば幸いです。

それでは今回はこの辺で。読んでいただきありがとうございました!

コメント